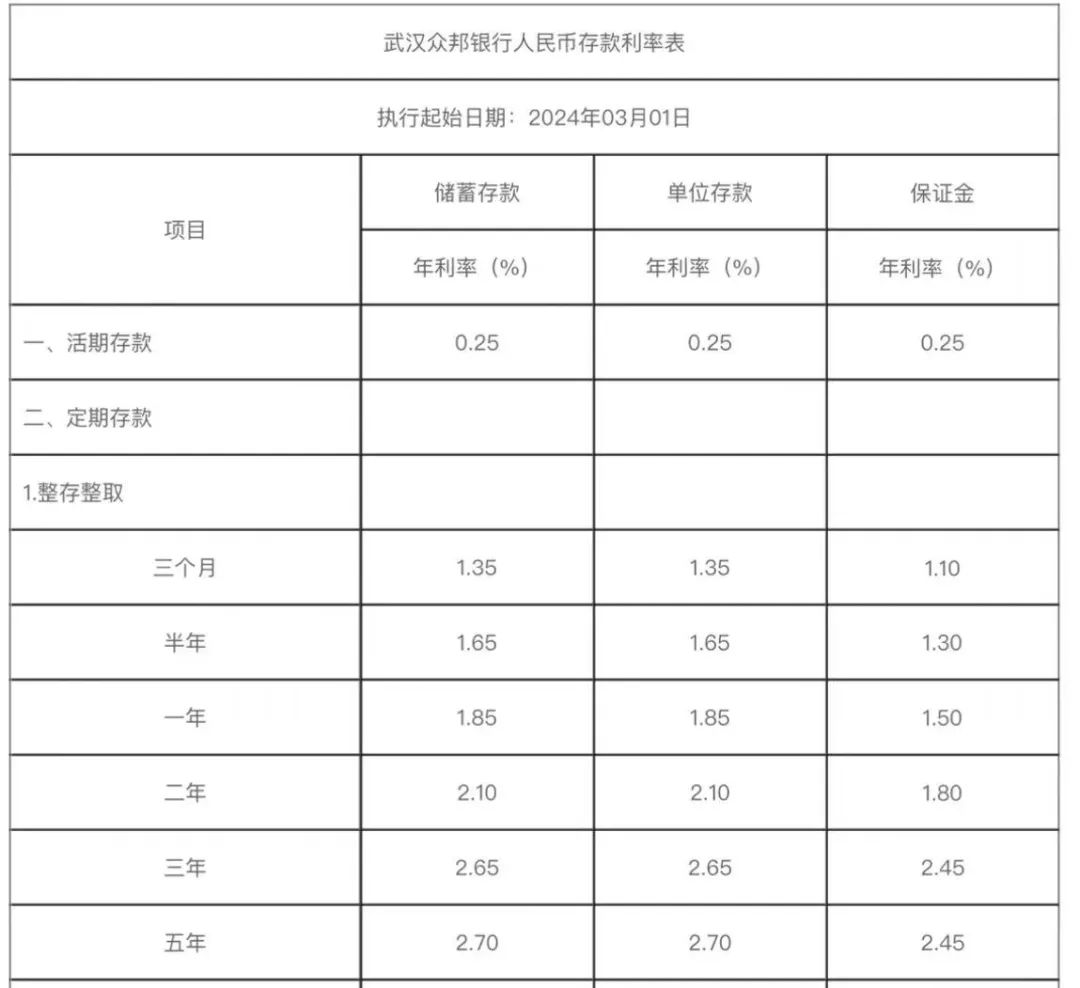

中小银行存款利率普遍高于大行的现象主要是由于其竞争策略和对存款的渴求所致。为了吸引更多存款,中小银行通常会提供较高的利率,以区别于大型银行的服务。中小银行在地域性市场上具有较强的竞争力,需要通过高利率来稳固市场份额。高利率也可能增加银行的负债成本和经营风险。中小银行存款利率高于大行是市场竞争、银行策略及风险考量共同作用的结果。

目录导读:

在金融市场,中小银行与大行之间的存款利率差异一直是公众关注的焦点,一种普遍的现象引起了广大民众的关注:中小银行存款利率整体高于大行,本文将从多个角度对这一现象进行深入剖析。

中小银行与大行的存款利率概述

在金融市场上,中小银行为了吸引更多的存款,常常提供较高的存款利率,与之相比,大型银行由于拥有广泛的客户基础和庞大的存款规模,其存款利率相对较低,这一现象主要体现在活期存款、定期存款以及各类理财产品的利率上。

中小银行存款利率较高的原因分析

1、市场竞争策略:为了获取更多的市场份额,中小银行需要通过提供较高的存款利率来吸引客户,在竞争激烈的市场环境下,这是一种有效的市场策略。

2、运营成本较低:与大型银行相比,中小银行的运营成本相对较低,因此有能力提供更高的存款利率。

3、信贷需求:中小银行在信贷业务方面可能面临更大的需求压力,因此需要通过提高存款利率来吸收更多的存款,以满足信贷需求。

大型银行存款利率较低的原因分析

1、规模效应:大型银行拥有庞大的存款规模,可以通过规模效应降低资金成本,因此其存款利率相对较低。

2、风险控制:大型银行在风险管理方面具有优势,能够降低不良资产率,从而降低资金风险,保持较低的存款利率。

3、品牌信誉:大型银行拥有较高的品牌信誉和广泛的客户基础,可以依靠这些优势吸引客户,无需通过提高存款利率来争取市场份额。

中小银行存款利率高于大行的利弊分析

1、利:对于广大存款人来说,中小银行存款利率较高意味着可以获得更多的收益,这一现象也有助于促进金融市场上的竞争,推动银行业的发展和创新。

2、弊:中小银行存款利率过高也可能带来一定的风险,过高的存款利率可能导致银行资金成本上升,增加经营风险,一些银行可能通过高息揽储等方式吸引存款,这可能导致市场乱象,扰乱金融市场的正常秩序。

中小银行存款利率高于大行的市场影响

1、加剧市场竞争:中小银行存款利率高于大行将进一步加剧银行业内的竞争,促使各大银行调整市场策略,争取市场份额。

2、促进金融创新:为了应对市场竞争,中小银行可能会加大金融创新的力度,推出更多具有吸引力的产品和服务,以满足客户的需求。

3、存款分流:高利率将吸引部分存款从大型银行流向中小银行,导致存款分流现象,这将影响大型银行的资金状况和市场地位。

监管措施与政策建议

1、加强监管:监管部门应加强对中小银行的监管力度,防止其通过高息揽储等方式进行不正当竞争。

2、引导市场利率:政府应引导市场利率水平合理调整,避免市场利率过度波动带来的风险。

3、促进公平竞争:鼓励中小银行加大金融创新力度,提高服务质量,与大行形成良性竞争,共同推动银行业的发展。

中小银行存款利率整体高于大行是市场竞争的必然结果,过高的存款利率也可能带来一定的风险,监管部门应加强对中小银行的监管力度,引导市场利率合理调整,鼓励中小银行加大金融创新力度,提高服务质量,与大行形成良性竞争,只有这样,才能促进银行业的健康发展,为经济发展提供有力的支持。

转载请注明来自沿途技术网,本文标题:《中小银行存款利率整体高于大行的现象解析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号